自2022年以来,中国工业机器人整体市场需求增速开始放缓,逐步迈入中低速增长的新阶段。在这一时期,尤其是近两年,整体工业机器人产能高于供给,目前市场正处于一个去库存和行业淘汰赛的关键阶段。

01

2024年上半年整体市场

锂电、光伏行业热度下降

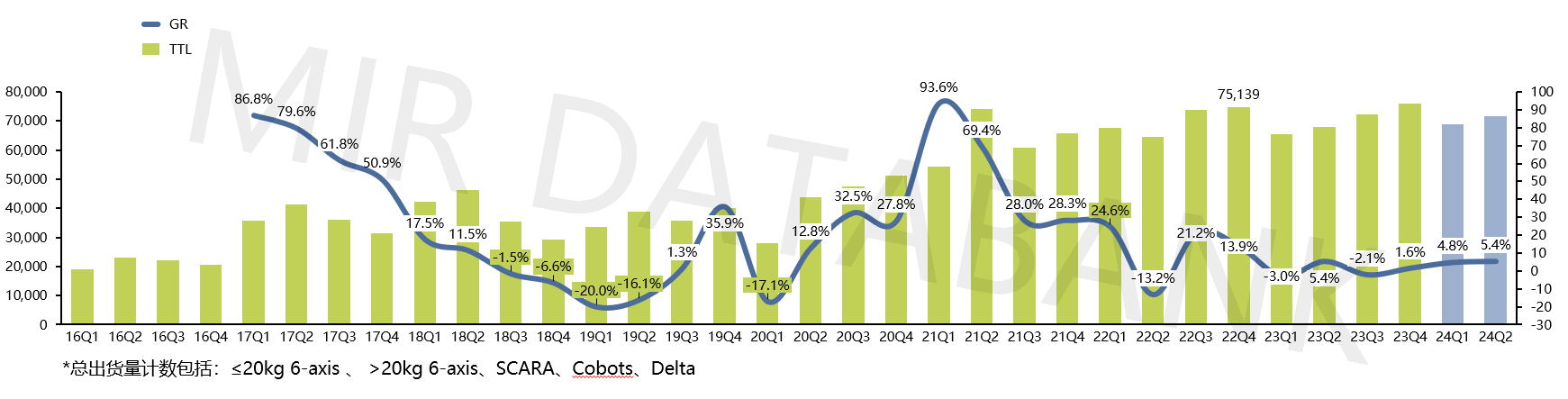

2016-2024年工业机器人分季度市场规模(出货量/台,同比增速/%)

数据来源:mir databank

根据mir databank新数据统计,2024年第二季度中国工业机器人销量约7.1万台,同比增长5.4%。尽管2024年上半年市场需求低于预期,但仍保持一定韧性,2024年上半年工业机器人整体销量约为14万台,同比增长5%左右。

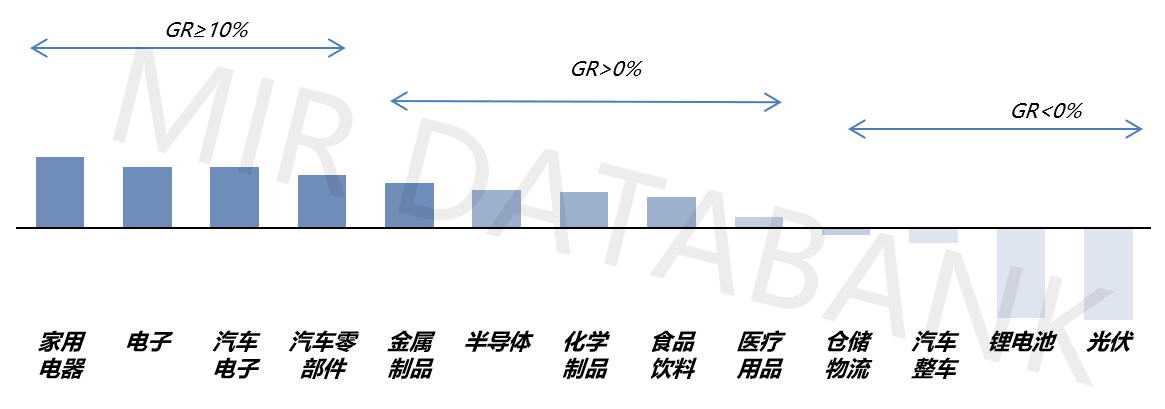

2024上半年工业机器人下游行业出货情况(同比增速/%)

数据来源:mir databank

总结来说,2024年上半年增量主要来源于以下几个方面:

① 下游行业如电子行业回暖,汽车部件、一般工业细分市场等需求的拉动;

② 工业机器人整体价格持续下行,在制造业领域的渗透率进一步提升;

③ 海外需求如手机、汽车、摩托车、家具、家电、船舶等细分行业出口拉动。

02

国产替代加速

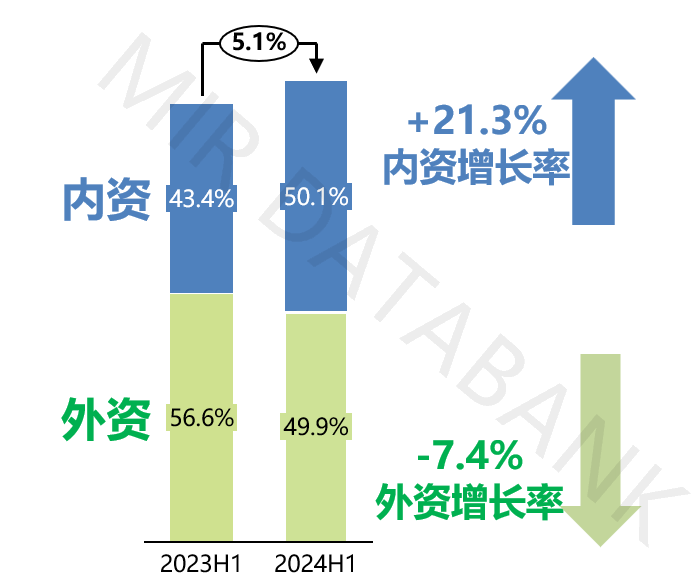

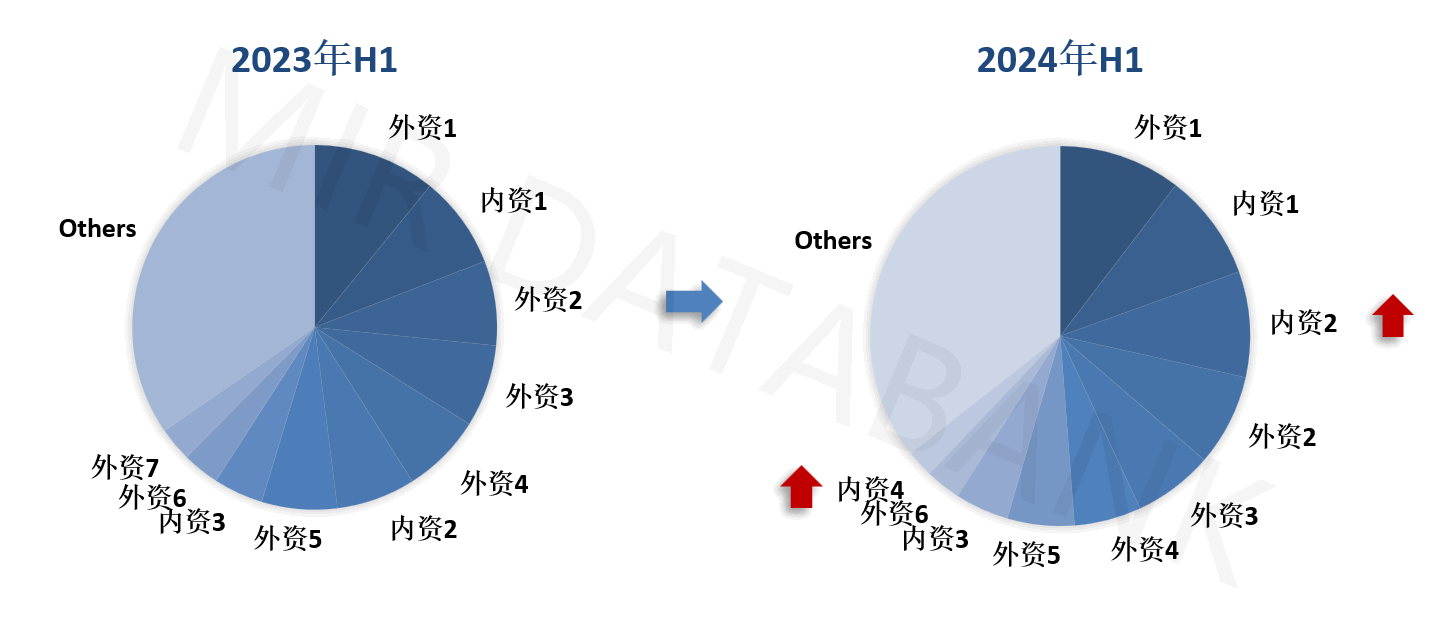

内资份额攀升至50.1%,超过外资

随着内资品牌度持续提升,在电子、汽车部件、新能源、一般工业等行业与外资品牌有了越来越多正面交锋的机会。近两年,国产头部厂商持续放量,规模化生产效应使成本优势进一步凸显,伴随新应用场景的拓展,国产替代进一步加速,2024年上半年内资品牌整体同比增长率达到21.3%,远高于上半年工业机器人整体市场增速,同时内资品牌份额迅速攀升至50.1%,二季度超过外资品牌。

2023h1及2024h1工业机器人市场内外资厂商占比情况

数据来源:mir databank

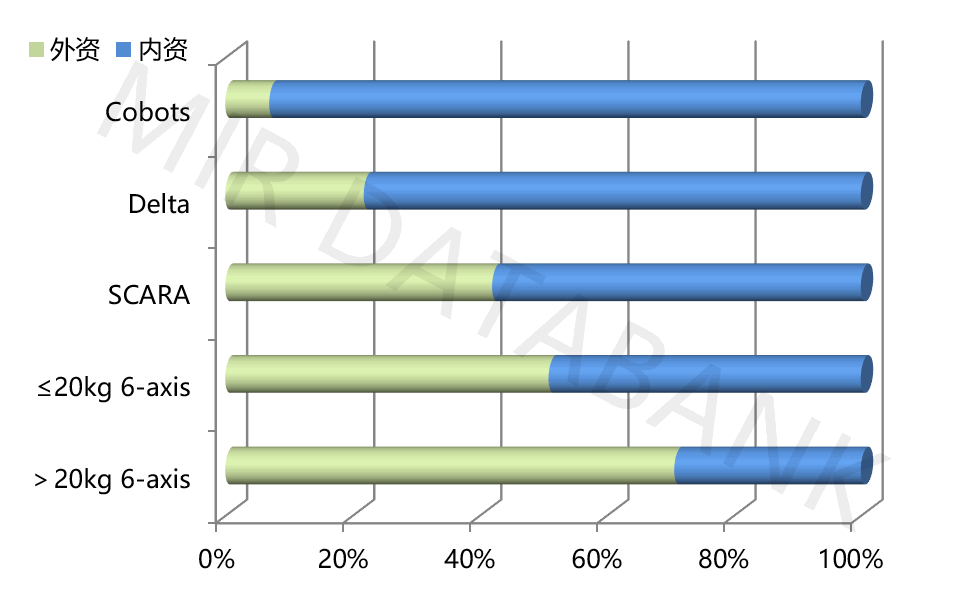

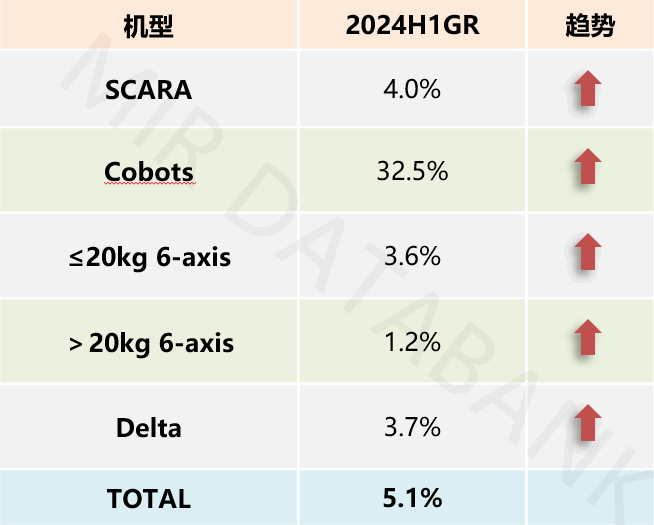

从各机型来看,由于cobots和delta应用场景的特殊性,内资厂商在响应市场需求和产品更新迭代上更加灵活,目前在cobots、delta领域的市场份额已经达到很高占比。scara机器人领域内外资份额不相上下,并且在部分场景能够实现等效替代,近两年份额提升明显,开始超越外资品牌。而在6-axis领域内资渗透率还比较低,目前仍是外资主导,尤其是重负载产品,但特殊的弧焊和一些特定的行业专机市场中整个国产的份额正在逐步提升。

2024h1各机型销量-分内外资(份额/%)

数据来源:mir databank

03

各机型表现差异明显

cobots延续逆势高增长

2024年上半年各机型出货均呈现正增长。其中,cobots延续逆势高增长态势,同比增长32.5%;6-axis、scara、delta虽实现小幅增长,但表现相对一般,低于整体市场增速,各机型增长呈现明显的结构性差异。

2024年上半年工业机器人各机型增长情况

数据来源:mir databank

在2024年上半年整体5%的增速下,各机型市场具体表现如下:

1. scara机器人

2024年上半年scara机器人国产份额进一步提升,国产头部企业销量增长明显,均价加速下行。下游电子行业开始复苏,但锂电、光伏行业热度下降,目前处于去库存阶段,短期内仍面临较大压力。国产厂商如inovance、estun等在电子、锂电等领域有较好表现。

2. cobots(协作机器人)

上半年cobots延续逆势高增长,在下游行业中锂电、食品饮料等行业仍然保持极高增长。另外,电子行业复苏及钢结构等焊接拉动金属制品行业增长,也给cobots带来一些新的增量。产品价格进一步下探,大负载是主要趋势,企业出海仍是主流。头部厂商节卡、越疆等冲刺ipo。

3. ≤20kg 6-axis

≤20kg 6-axis上半年表现高于预期,从下游应用场景来看,光伏市场需求萎缩,但在电子行业的组装及搬运、金属制品等一般工业的焊接场景仍有一定需求。预计下半年市场将明显下滑。

4. >20kg 6-axis

上半年微幅增长,预计下半年市场将明显下滑。下游行业中光伏、动力电池等市场需求呈现较大幅度下滑,汽车零部件、一般工业如家具、家电等一般工业市场仍有一定需求。

5. delta(并联机器人)

锂电行业需求明显下滑,医疗行业有所回暖但仍不及预期;食品饮料行业需求相对稳定;汽车部件局部细分市场有增长但难以带动整个市场增量。另一方面,整体价格进一步下探;更多并联厂商跨界入局scara及cobots市场。

04

内外资卡位战越来越激烈

市场加速洗牌

从市场竞争格局来看,目前内资和外资的卡位战越来越激烈,行业洗牌加剧。2024年上半年10家国产机器人厂商跻身top20,其中有4家国产厂商进入top10行列,比2023年上半年多1家,分别是estun,inovance,efort,step。

2023年h1-2024年h1工业机器人出货品牌份额top10(按销量)

数据来源:mir databank

mir预计在下半年市场需求承压,竞争加剧、机器人产品均价及利润下行的背景下,机器人行业的淘汰赛将持续。

05

2024年下半年市场发展如何?

未来市场走向又如何?

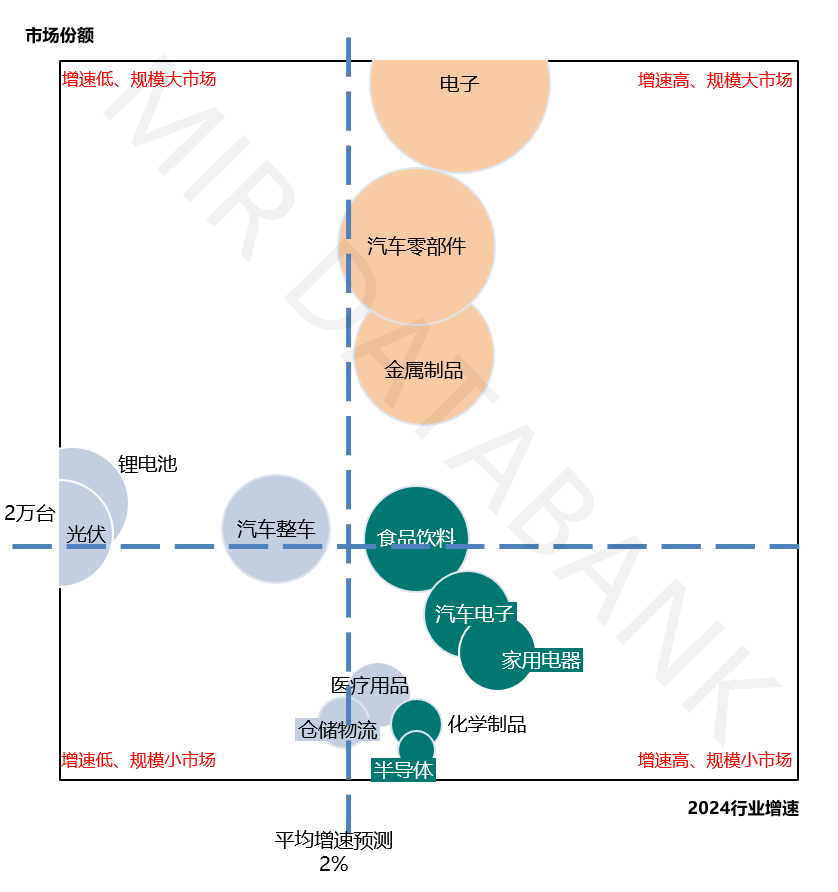

从下游行业来看,在上半年增长5%的趋势下,电子、汽车部件,以及以化学制品、食品饮料、金属制品为代表的一般工业高于整个市场平均增速,而以锂电、光伏为主的新能源领域下滑比较严重。从份额上来看,2024年上半年锂电、光伏行业的份额同比2023年上半年萎缩了4%左右。2024年这两个行业仍以“去库存”为主基调,投资呈现断崖式下滑,预计在下半年锂电、光伏领域下滑幅度还会进一步增大。

在此大背景下,mir睿工业预计2024年下半年市场需求下行压力可能会进一步加大,供强需弱的情况或将更加突出,工业机器人销量将呈下滑态势,全年市场或将保持2%左右增长。

2020-2024年中国工业机器人市场销售规模预测-分季度(台,同比增速%)

数据来源:mir databank

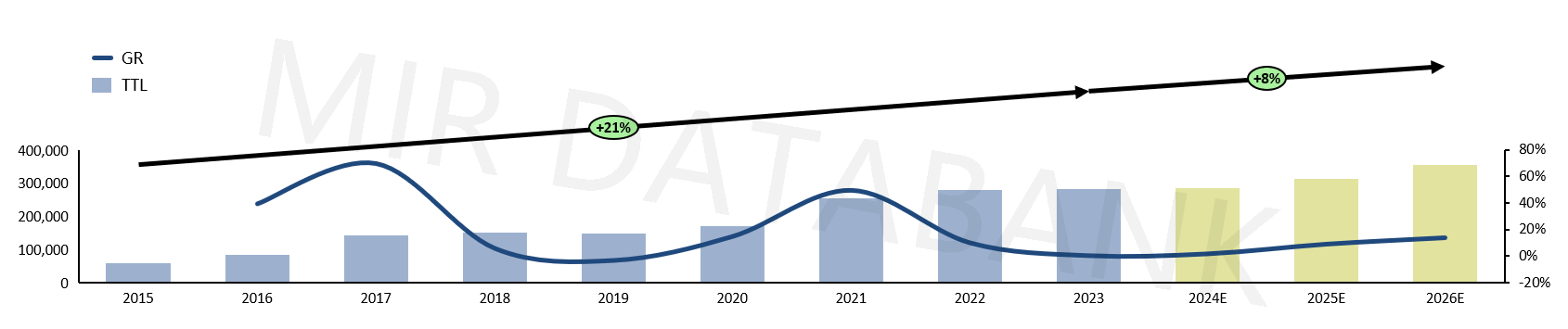

展望未来,从中长期来看,mir预计未来两年整个市场仍有向好态势,或将实现10%左右的增幅。

2015-2026年中国工业机器人市场销售规模(台,同比增速%)

数据来源:mir databank

主要源于以下几个方面:

1. 从厂商端来看:外资开始深度本地化,不管是从产品、方案还是目前整个供应链上,开始去采用本地的一些零部件。同时,在面临中国工业机器人市场的激烈竞争下,内资机器人厂商开始加速出海。协作机器人出海相对较早,主要围绕东南亚市场,东欧市场等,近两年工业机器人也开始跟进。

2. 从产品端来看:随着中国供应链逐渐成熟,目前在硬件上工业机器人的内外资很难拉开差距。未来的角逐主要会在软件上,包括控制器、操作软件、软件工艺包等,将会成为比较值得关注的方向。

3. 从应用场景来看:在未来通用场景中,随着技术迭代、升级,通用机器人的价格也会持续下行,导入门槛也会越来越低,在一些通用场景中,机器人的渗透率也将逐渐提高。但在一些特定的应用场景中,企业仍需通过软件跟硬件的差异化去进行布局,打造专机产品,以在该领域获得竞争力。此外,协作机器人与工业机器人不同,协作机器人更注重易用性。未来协作机器人角逐的重点可能更在于易操作性,与用户融合、贴近,形成主流趋势。

2024年工业机器人下游行业市场预测

数据来源:mir databank

对机器人企业而言,一方面,对内修炼内功、减少决策失误几率、少犯错;一方面,对外需加强市场机会洞察,针对变化做出更快速反应,寻找挖掘细分行业增量市场,这将是未来主旋律之一。

- 启示2024:中国机器视觉行业投融资及兼并重组分析 2024-09-13

- 提高工业互联网规模化应用水平 2024-09-13

- 源动力,示未来 | 普源精电(rigol)2024夏季新品发布会 2024-09-13

- 2024-09-13

- 仙工智能数字化系统全面支持信创 2024-09-13

- igus开发出可回收利用的工程塑料自行车车架 2024-09-13

- 视频回顾 | 视觉传感器如何选?智能视觉技术前沿与j9九游会官网的解决方案在线研讨会 2024-09-13

- 2024年首届绿色电力装备设计大赛 2024-09-13

- 众多shijieji能源巨头亮相高交会 全方位展示我国新型能源体系现代化水平 2024-09-13

- 新品发布!搭载12/13/14代intel core处理器的无风扇嵌入式准系统 2024-09-13

- 2024-09-13

- rpc-2500p:基于12代 intel core处理器的标准上架工业整机 2024-09-13

- “长英在握,升吉有道”第九届pos行业总裁圆桌峰会圆满成功! 2024-09-13

- 2024-09-13

- 西门子宣布公司管理委员会任命,开启加速转型和价值创造新篇章 2024-09-13

j9九游会登录入口的联系方式

- 电 话:0592-6372630

- 销售经理:兰顺长

- 手 机:18030129916

- 微 信:18030129916